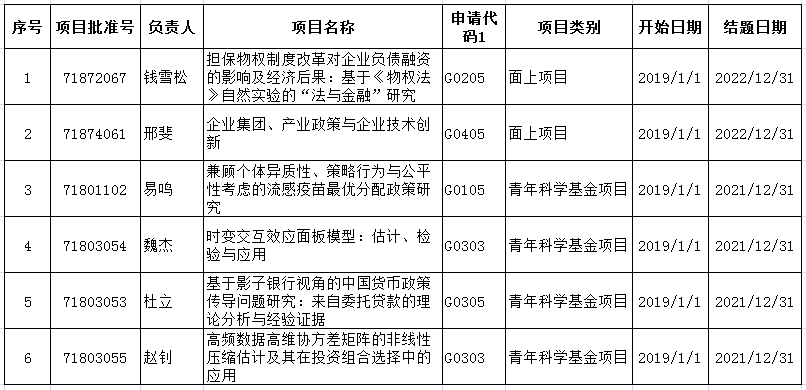

本网讯(通讯员张鹃)2018年8月16日国家自然科学基金委员会公布了2018年度国家自然科学基金申请项目评审结果。我院共获批国家自然科学基金6项,总金额为200余万元。

作为国家级的学术研究项目,国家自然科学基金项目代表着大学及科研机构的综合科研水平与实力。本次国家自然科学基金取得了优异的成绩,学院的学术水平和科研实力又上了一个新的台阶。

此次立项课题具体研究内容如下:

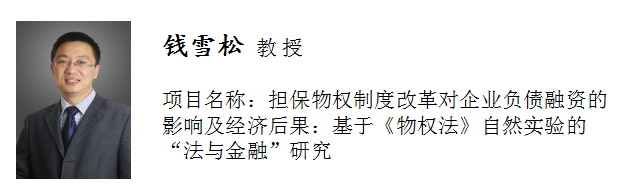

研究内容:市场经济本质上是法治经济。作为担保物权制度改革的重大进展,2007年出台的《物权法》已成为我国法律制度的重要组成部分。但囿于数据和方法,学术上对担保物权制度如何影响企业缺乏系统认识。

本课题结合中国制度背景构建“法与金融”的理论分析框架,从公司金融和制度视角剖析担保物权制度改革举措及影响;然后,利用上市公司和工业企业数据库,从《物权法》出台这一自然实验切入,运用双重差分法考察扩大担保资产范围等改革举措如何影响企业负债融资可得性、负债融资成本及期限;最后,引入法律变化导致的融资约束冲击,检验其对企业现金持有、分红、投资、创新及经营绩效的作用,以全面解析《物权法》的经济后果。

本项目将拓展“法与金融”的分析框架与体系,并丰富企业流动性管理、“金融发展-经济增长”的研究视角和方法。同时也将丰富和推动我国担保物权制度相关研究,并为政府与企业如何评估、运用担保物权制度促进融资和发展提供有价值的参考。

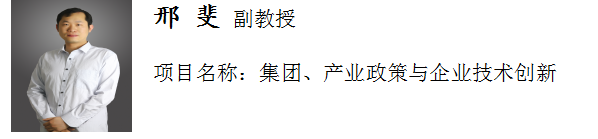

研究内容:企业集团在我国产业技术升级过程中被政府赋予了特殊地位。但限于集团内部相互持股的复杂性及成员相互关系的不可见性,学术界对企业集团与技术创新的关系尚缺乏系统认识。

本课题拟基于内部市场理论、社会网络理论、公司战略理论以及技术创新理论,结合企业集团内部特征(股权中心度和多元化)与外部政策环境,研究集团化经营对企业研发活动的影响。首先,考虑被已有文献忽略的代理冲突,研究集团化经营对成员企业研发的作用机理;其次,采用基于网络理论所构造的股权中心度指标,分析集团股权中心度与多元化对企业集团创新效应的调节作用;最后,利用我国“五年规划”的信息,探讨产业政策对集团创新效应的调节作用。

本项目在理论上有助于从企业组织形式方面丰富熊彼特著名的创新假说;有助于拓展宏观政策对微观企业行为影响的研究;在实践上有助于为企业集团的战略制定提供参考以及为我国产业政策的调整提供政策建议。

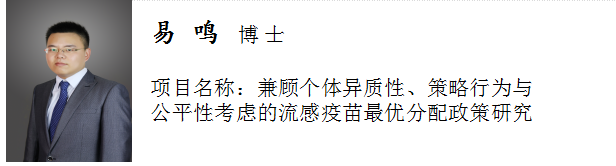

研究内容:当前大部分流感疫苗分配政策相关研究对社交网络中异质性个体的策略性行为的重要性探讨得还不够充分;同时,由于缺乏规范化的分析工具,对影响现实中公共卫生政策制定的公平性原则的研究也十分匮乏。本项目拟在申请人前期工作基础上为解决这些问题提供思路和方法。本研究将建立可用于研究相关政策的公平与效率问题的一般框架,并通过调查问卷与统计数据相结合的方式,探究我国城市中个体的策略性行为特征,建立数理疾病传播模型和符合地方特点的合成社交网络。在此基础上,本项目拟通过仿真方法,采用基于代理建模方法模拟流感疫情在特定城市社交网络上的传播,重点考察流感疫苗最优分配政策,并定量研究流感疫苗分配政策的公平性与效率之间互补或权衡取舍的问题。本研究试图通过在相关领域的理论和应用方面的创新,为特定城市的相关公共卫生政策提供科学依据与技术支持,并以此为基础进一步全面研究我国流感疫苗最优分配政策问题。

研究内容:随着中国经济发展进入新常态,经济体中大多数领域都在经历着较深刻的转型,经济关系普遍呈现出明显的时变特征。现有交互效应面板模型由于对变量间关系施加了非时变限制,而在转型经济的应用中突显出局限性。基于此,本项目在现有分析框架中引入时变的回归系数和因子载荷,提出时变交互效应面板数据模型,是对相应现有模型的实质性拓展。

首先,本项目基于非参数核函数方法得到模型估计量,并推导估计量的一致性和渐近分布等性质;其次,考虑到估计量存在的渐近偏误,通过偏误纠正方法得到渐近无偏的估计量——初步蒙特卡洛模拟显示方法切实可行;再次,检验模型设定是否存在时变性,推导检验统计量的渐近分布,并借助Bootstrap改进检验的有限样本表现;最后,利用时变交互效应面板模型研究国有企业经营效率和环境收益分配公平性等现实问题,着重考察转型时期经济机制的时变特征,客观地反映政策实施的动态效果,为政府调控的时点和力度选择提供建议。

研究内容:近年来中国委托贷款等影子银行业务蓬勃发展,不仅规模快速增长,而且参与主体和运作模式也呈现多样化,这使得我国货币政策传导错综复杂。但囿于数据和方法,学术界对此问题仍缺乏系统认识。

本项目在细致梳理委托贷款这一典型影子银行发展现状和运作特点的基础上,结合我国货币政策实践,构建包含影子银行部门的货币政策传导理论模型,从影子银行视角切入剖析我国货币政策传导问题。然后,运用手工搜集整理的委托贷款这一独特数据,从规模、利率和非价格条款切入系统考察信贷传导、利率传导等货币政策传导机制;并引入企业异质性、地区金融市场化程度差异和利率市场化改革等因素,检验它们对货币政策传导的影响,以从影子银行视角全面解析货币政策传导的运作机理。

本项目将拓展中国货币政策传导问题的研究视角和方法,同时还会丰富和完善影子银行的分析框架和经验研究,并为货币当局疏通货币政策传导渠道、提高货币政策效果提供有价值的参考。

研究内容:由于无需任何结构性假定,非线性压缩在估计高维协方差矩阵时,比稀疏法、因子模型等表现出更强的适用性,而成为计量经济学重要的研究前沿。本项目由现代金融市场收益及波动数据的高维高频特征和国内外相关文献提炼出研究的理论问题:利用非线性压缩估计及预测高频数据的高维协方差矩阵。

其中估计的关键是利用预平均机制降低高频数据微观结构噪声的影响,利用非线性压缩打破维数诅咒,并证明估计量的大样本性质和有限样本性质;预测的关键是根据高频交易数据的特征建模,以更好地刻画金融资产价格的波动群集现象,利用非线性压缩,结合盯住波动和复合拟最大似然估计,实现对高维协方差矩阵预测模型的有效估计。

最后,应用拟提出的针对高频数据的高维协方差矩阵预测模型,基于我国股市资产价格的高频数据,构建高维最小方差组合和基于收益预测信号的Markowitz组合,并通过投资组合的样本外表现说明利用非线性压缩估计高维协方差矩阵的应用价值。

应聘登录

应聘登录 教师登录

教师登录