本网讯(通讯员:薛文洁)2018年12月8日下午,第一届中国发展经济学学者论坛的平行论坛(一)第一场在华中科技大学经济学院402会议室顺利举行。本场论坛由北京大学新结构经济学研究院副院长王勇主持,共有四位报告者进行了论文报告。报告者们分别是来自复旦大学的樊海潮、南京大学的张兵、南开大学的席强敏和中央财经大学的何山。

第一位报告者是复旦大学的樊海潮,他的论文题目是“开放还是封闭:基于‘中美贸易战’和‘中国加入WTO’的量化分析”。其论文在Eaton-Kortum (2002)和Melitz (2003)模型的基础上,参照Dekle, Eaton and Kortum (2007)的量化分析角度,衡量和评估了2018年中美贸易摩擦及中国加入WTO对中美两国及世界各国福利水平的影响。结果表明,此次中美贸易摩擦会恶化中美两国的总体福利水平;同时,较美国而言,中国福利水平的恶化程度将更为严重。但整体而言,此次贸易摩擦对各国福利水平的影响均小于1%。相反,中国加入WTO后,中美两国及世界各国的福利水平均得到改善。

北京大学的王兵作为评论人,认为这篇文章对中美贸易的研究提供了一个很好的起始点,并且给出如下建议:1)中美贸易一定是动态和政策策略性的,因此文章可以加入动态福利分析;2)是否可以将贸易中的创新、技术转让成分加进来,考虑应用相关的理论模型;3)中美之间的FDI很多,且大型公司的游说能力很大,因此应该加入FDI;4)如何给多国贸易建模?中美两国之外建议可以分出非洲,因为中国有在非洲建立一些大型工厂;5)还可以考虑如何量化非关税壁垒。

第二位报告者是南京大学的张兵,他的论文题目是《中国资本市场特质波动率异象研究:基于前景理论的视角》。特质波动率异象指高特质波动率组合的预期收益低、低特质波动率组合的预期收益高的现象。基于前景理论,论文证实了投资者整体上从理性状态转移到非理性状态、非理性投资者比例的升高是造成特质波动率异象的原因。高风险低回报是投资者非理性、套利限制、投资者情绪过高等因素共同造成的。而正常的高风险高回报(风险收益成正比)的情况需要理性投资者占据主导地位才能出现。

中南财经政法大学的李志生作为评论人,认为这篇论文视角独特,从前景理论切入,结合了中国散户多的现实,同时提出以下建议:1)考虑题目和内容的逻辑关系,文章内容的后半部分侧重投资者构成、有限套利和投资者情绪对异象的影响,这部分需要从内容和分析框架上考虑和文章题目的关系;2)需要进一步探索异象背后的原因和关键因素;3)股票价格收益和投资者收益指标的定义和时间选取需要做更详细的说明;4)可以进一步梳理文章的贡献点。

第三位报告者是南开大学的席强敏,他的论文题目是《开发区是否有利于提高生产性服务业效率?——来自第二次全国经济普查的证据》。作者在“新”新经济地理的理论框架下,利用全国第二次经济普查的145 万余家生产性服务企业数据,综合运用工具变量法和“无条件分布特征-参数对应”方法,得到以下结论:(1)集聚效应是开发区生产性服务业效率优势的来源,其强弱与本地制造业规模正相关,且当生产性服务行业与开发区主导制造行业关联度较高时,得到的集聚效应更强;(2)开发区的优惠政策降低了企业的进入门槛,进而在选择效应的作用下吸引较高比例的低效率企业入驻,抑制了生产性服务业效率的提高。

武汉大学的石大千老师作为评论人,提出如下建议:1)推荐用新方法解决开发区识别问题;2)异质性分析除行业分析,还可再加入城市规模和行政等级的分析;3)若在文章中加入政策背景介绍,可以和后面的机制分析呼应;4)模型中提到了补贴政策,但实证分析中未验证补贴效应;5)建议用企业成立时间来定义新企业,而不只是算当年进入的,这样回归效果可能会更显著。另外可以考虑用是否是新企业做虚拟变量,应用概念模型分析;6)怎么考虑被政府安排进入的企业?

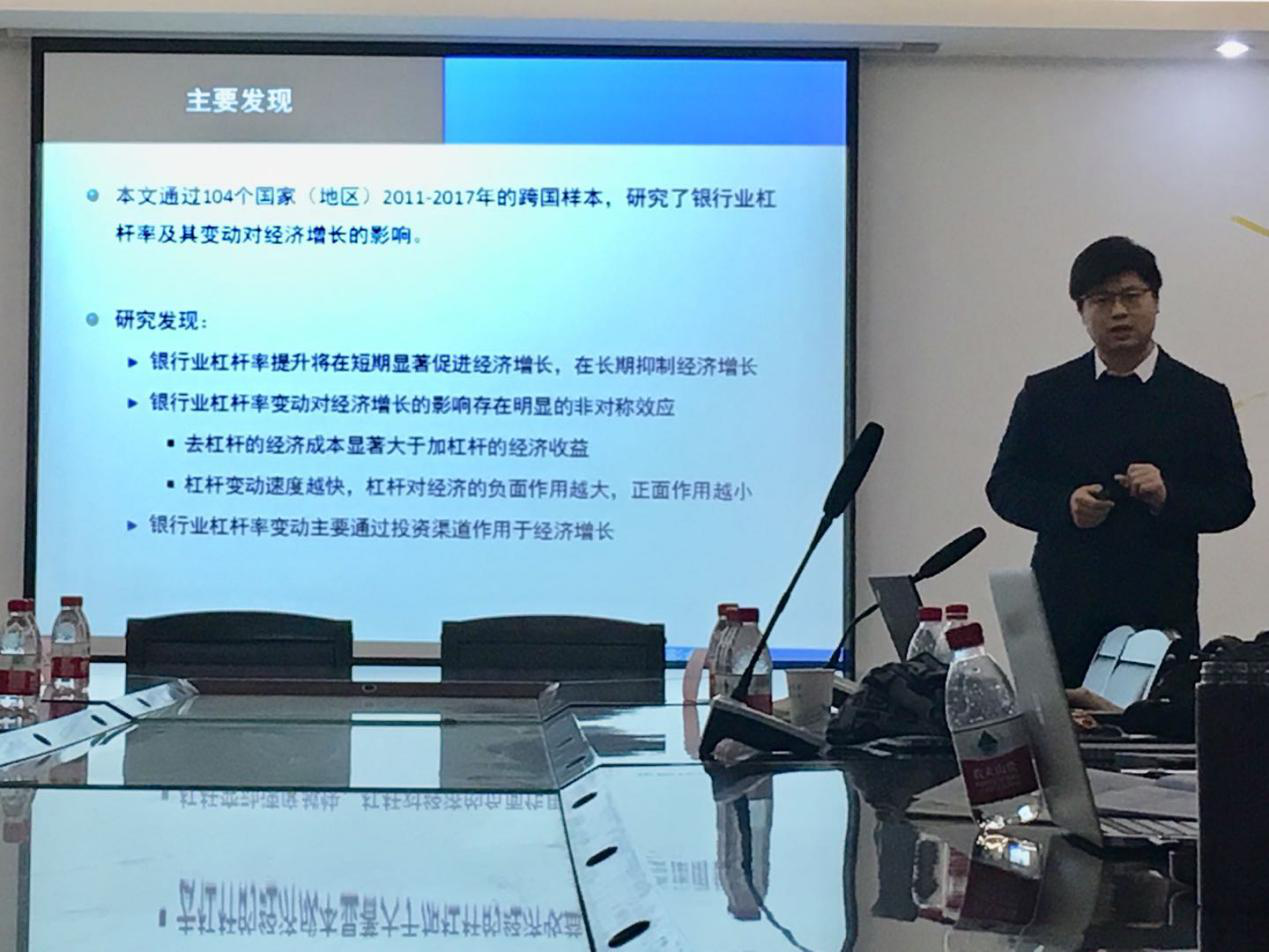

第四位报告者是中央财经大学的何山,他的论文题目是《银行业杠杆率与经济增长》。基于180个国家(地区)2011-2017年的跨国样本,作者研究了银行业杠杆率及其变动对经济增长的影响。实证结果表明,银行业杠杆率提升将在短期显著促进经济增长,而在长期对经济增长有一定的抑制作用。进一步分析表明,银行业杠杆率变动对经济增长的影响存在明显的非对称效应。而且,快速去杠杆时的经济成本显著增大,快速加杠杆时的经济收益显著减小。机制分析表明,银行业杠杆率变动主要通过投资渠道作用于经济增长。论文建议政府在实施去杠杆政策时要充分考虑方式和速度。

武汉大学的潘敏作为评论人,提出如下建议:1)银行杠杆率如何理解:如何识别是杠杆率的变化还是银行信贷规模的变化? 2)杠杆率的变化可能不是企业在主动去或加杠杆,而是因为经济周期导致的业务收缩或扩张,建议再斟酌一下能否用变化率的快慢代表企业主动改变杠杆率的行为,若能有经济学上的解释会更好;3)内生性问题还要再考虑一下;4)选取104个国家可能有点多,因为一些国家的银行业不太健全。另外可以将国家分为直接融资发达和间接融资发达两组再做一下回归,间接融资发达的国家的结果可能会更显著。

应聘登录

应聘登录 教师登录

教师登录