本网讯(通讯员:程静静)2019年1月15日上午10点至11点,经济学院2019年第四次学术讲座在经济学院512教室举行,国立交通大学博士赵洋做了题为《Prediction Markets for Catastrophe Risk: Evidence of Catastrophe Bond Markets》的线上报告。经济学院院长张建华,金融系教师孔东民,彭斌以及经济系教师方晶参加。

赵洋博士的线上报告包括研究背景、研究问题、结论、数据统计分析、实证模型、稳健性检验以及贡献总结七个部分。

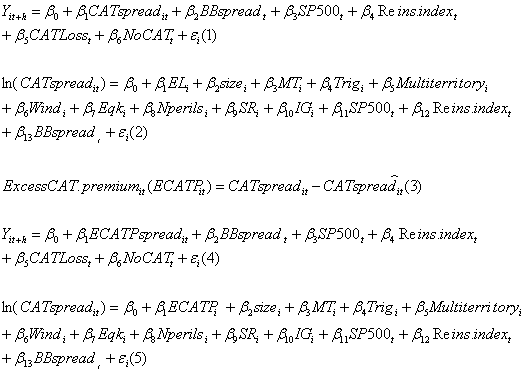

报告开始,赵洋指出Grossman,Stiglitz,Ottaviani and Sørensen的相关研究(Grossman, 1976, JF; Grossman and Stiglitz, 1980, AER; Ottaviani and Sørensen, 2015, AER.)反映了信息的产生和聚集会影响金融市场,此市场机制有助于市场价格经由交易行为反映市场主体的私人信息和主观偏见。Wolfers和Zitzewitz的研究(Wolfers and Zitzewitz, 2004, JEP)指出市场预测的关注点在于交易合约,合约内部基于不确定事件产出的支付以及包含信息的生产价格可以被视为市场总体的预测。其他相关研究 (Forsythe et al. 1992, AER; Snowberg, Wolfers and Zitzewitz, 2007, QJE; Berg, Neumann and Rietz, 2009, MS; Cowgill and Zitzewitz, 2015, RES; Jian and Sami, 2012, MS, etc.) 指出,不同于依据市场价格此类实变量的预测,市场预测来源于有效市场假说,关注与交易合约内支付相联系的良好定义事件产出的市场综合预测,被应用于诸如战争、政治事件、内部企业预测以及试验性市场。基于以上研究背景,赵洋提出其研究对象是巨灾债券(CAT),通过一个经验分析来检验市场预测在CAT债券市场上的表现,并与使用自然灾害风险模型预测未来风险损失的专业预测进行预测有效性的比较。赵洋接着报告了其研究结论表明CAT债券利差对于至少一年区间的巨灾损失有显著的预测性,并利用经验债券利差价格框架将CAT债券利差分解成传统影响因素与能够反映市场基础上预测的过度保险部分( excess CAT premium (ECATP) )发现, ECATP对于1-2年水平的巨灾损失具有显著预测性,这意味着CAT债券市场为市场预测的有效性提供了证据。同时在与专业预测进行预测效力比较时,通过检验测度CAT债券合约风险的期望损失(Expected loss (EL))与ECATP的信息内容发现专业预测(EL)对于未来任何水平巨灾损失的预测能力在统计上并不显著,ECATP在统计上是显著的。 在介绍了研究背景、研究问题以及研究结论后,赵洋又介绍了其研究使用的数据是美国初级市场的CAT债券合约,样本包括1997年6月至2016年3月的421个CAT债券。然后赵洋报告了研究的实证模型如下所示,(1)式用于研究CAT债券利差对其覆盖的巨灾损失的预测性,(2)式是对CAT债券利差影响因素的回归,(3)式通过实际债券利差减去传统影响因素能够解释的CAT债券利差,得到市场基础上的过度CAT保险,(4)式用ECATP债券利差对其覆盖的巨灾损失进行预测,(5)式用ECATP代替EL对CAT债券利差影响因素进行回归。并进一步对不同时间区间进行稳健性检验,得到CAT债券利差对于至少一年区间的巨灾损失有显著的预测性,ECATP对于1-2年水平的巨灾损失具有显著预测性,使用自然灾害风险模型的专业预测(EL)对于未来任何水平巨灾损失的预测能力在统计上并不显著。

最后赵洋报告了本研究可能具有的贡献包括从CAT债券交易中为市场预测提供证据,实证结果表明CAT债券利差有效地综合了未来事件的信息,其中包含可对未来巨灾损失进行预测的信息。同时还证明了市场基础上的预测表现出更小的统计偏误,CAT债券作为财产—责任风险转移的金融创新,是巨灾损失预测的有效工具,未来期间的CAT损失能够解释初级市场上过度CAT债券利差,从而在CAT价格风险层面为市场有效性提供了证据。

赵洋博士的报告内容结束后,彭斌老师与孔东民老师分别对其研究与其进行了相关的讨论。

应聘登录

应聘登录 教师登录

教师登录