本网讯(通讯员林苹)8月4日晚7点30分,经济学院2021年发展经济学研讨会(十三)在线上举行。本次讲座的主题是——A Dynamic Analysis of the Distribution of Commodity Futures and Spot Prices。本次讲座邀请了华中农业大学经济管理学院李剑副教授担任主讲嘉宾。华中科技大学经济学院张建华院长、杨进副教授、华中农业大学涂涛涛副教授等老师参与讲座。

本篇文章是研究期货和现货市场价格分布,主要聚焦于方法层面。在已知两种价格序列的情况下,如何得到独立的价格分布以及联合价格分布。

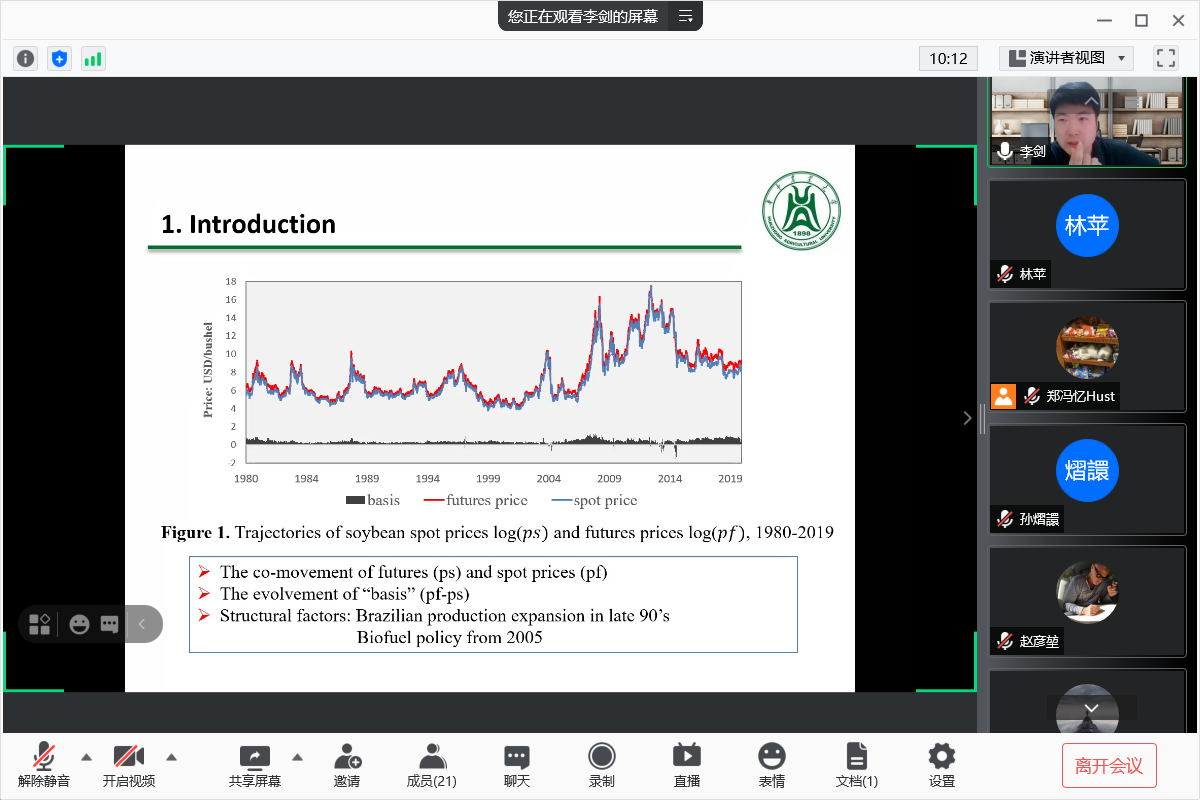

首先李剑老师为大家介绍了什么是期货市场。

对于一个商品而言,如果只有现货市场,无论是买方还是卖方,会面临很大的价格风险。期货市场的功能是价格发现和风险规避。价格发现的功能主要体现在远期各种信息的汇集使得期货市场有远期的价格,具有引导信号的作用。风险规避主要指在期货和现货市场两个市场进行参与,能够一定程度上规避未来价格风险。以农产品市场为例,对于购买大豆的使用者(消费者)而言,他面临的可能是三个月后价格上涨的风险。若存在期货市场,他可在当前买入期货合约。在三个月后现货市场上买入大豆时,他可以在期货市场上卖出期货合约,在此情况下,一旦价格上涨,虽然在现货市场有损失,但是在期货市场得到盈利。也就是通过套期保值应对涨价风险。生产者同理也可以使用期货合约应对跌价风险。期货市场想要实现套期保值功能,必须要求期货和现货市场具有良好的互动关系。

期货价格和现货价格的差,即基差,它的变化相对于价格的变化就会小很多。所以这也是期货市场为什么能够形成套期保值的基础。期货市场就是将很大的不可估的价格风险转换为小的基差风险。如果基差为0,则完全可以规避掉市场价格风险。本文将基差界点为期货减现货的价格。

学术研究界对如何理解与挖掘这两种价格之间的关联,以及如何使用这些关联信息来达到风险管理的目的进行了大量研究。本文的研究问题主要在于如何构建多市场的价格关联。接下来李剑老师为大家介绍了过去的相关研究及研究思路。

多市场的价格关联可以从很多维度进行刻画,最简单的维度是均值的维度,即一个市场的价格水平是否会影响另一个市场的价格水平,采用VAR模型;后期发现仅知道两市场的均值关系是不够的,所以学术界引入方差水平,即两个市场的波动水平是否有关联,常采用GARCH,BEKK模型,可以度量一个市场出现波动后对另一个市场波动是否有关联;沿着此思路,后有学者力图刻画三阶矩比如偏度的特征,一个市场的偏度是否会影响到另一个市场的偏度,偏度更直观的经济意义就是价格的对称性,即高价和低价出现的可能性。以及四阶矩的特征:峰度。他刻画的是极端价格出现的可能性在两市场之间是否存在关联。

如果能刻画四个矩条件的特征,是否能得到两个市场的价格分布函数。如何得到两个市场之间的价格分布函数以及得到后如何来刻画他们之间的关联。这是目前学者主要研究的问题。

之后,李剑老师着重为大家介绍了建立两市场价格联合分布函数的方法。

价格分布函数最常见的就是PDF函数(概率密度函数)和CDF函数(累计概率函数),本文采用的是CDF函数进行刻画价格分布函数。价格一般不是正态分布,会出现尖峰后尾,左偏右偏等形态。

首先刻画出两市场的价格分布函数。该工作本文采用两步法进行,第一步使用QVAR函数刻画两市场的边缘分布函数,以考察期货对现货以及现货对期货的滞后关系;即前期的期货价格如何影响当期的现货价格和前期的现货价格如何影响当期的期货价格。除了滞后关联外,应该还存在同期关联,因此第二步使用Copular函数将两函数组合成联合分布函数。

接着李剑老师为大家解释了如何得到价格分布函数。在一个x的情况下,可以从平均的层面进行考察,得到x对y的平均意义上的影响。基于此,我们还可以得到中位数,依次类推,可得到所有分位点的估计,如果这些线都是平行的,则说明这些分位点的效应就等于平均效应。如果斜率不同,说明平均意义上的影响与极端情况的影响是不一样的,这就是分位数体系构建的基本思路。基于此,可得到一系列的估计,从低分位点到高分位点,得到此估计后,将样本信息代入模型,就可得到分位数情况下的拟合,即可得到CDF型的价格分布函数。第一步根据QVAR系统得到两市场的边缘分布函数之后,再通过Copular的形式得到联合分布函数。

基于该方法,本文可以进一步研究例如价格动态性和平稳性,分位数层面上的协整关系和脉冲响应从而发现价格发现功能,以及考察时变的基差信息和他的收敛性特征。

最后本文发现均值层面上,在刻画滞后价格时,无论是均值系统还是各个分位点都能刻画出其效应,说明前期价格对当期价格有影响,无论是对本市场还是对对方市场均有影响。但部分重要的效应只能在分位数的情况下进行刻画,例如非线性效应,非线性的价格影响只能被VAR函数反应,其均值函数无法刻画,非线性只出现高位和低位,如果只考虑均值方程则会漏掉非线性效应。到期日效应也存在于高位和低位,还有季节性和结构性因素在该方程中是可以体现的。而且拟合优度也是非常好的。

在得到价格分布函数后,可以通过计算得到四阶矩条件的时变特征。可以发现该方法对于均值和方差也是可以很好拟合的,均值非常接近样本真实情况,更为重要的是对三阶矩和四阶矩很好的进行了刻画。另外还发现两市场的同期关联性很强,且存在于各种分位点下。

在拓展研究方面,通过该系统可以做分位数层面的脉冲响应函数,可以模拟出市场在正向冲击的情况下(高分位点)及负向冲击(低分位点)不同的冲击状态。在正向市场冲击中,冲击会更陡,在负向市场冲击中,斜率会更平缓等相关研究。

最后李剑老师为本次报告进行总结:本文主要通过两步法的QVAR-Copular的方式第一步得到边缘分布函数,第二步得到联合分布函数,这两分布分别有其对应的市场意义。无论是市场的动态还是长期关系,以及价格基差的分布和预测都有广泛的应用性。后期研究还会应用高频数据,考虑研究外界冲击等。

应聘登录

应聘登录 教师登录

教师登录